Цивилизация

Цивилизация

Так как реализовывать эти приоритеты придется в условиях ожидаемого снижения уровня нефтегазовых доходов, потребовались определенные изменения в бюджетной политике.

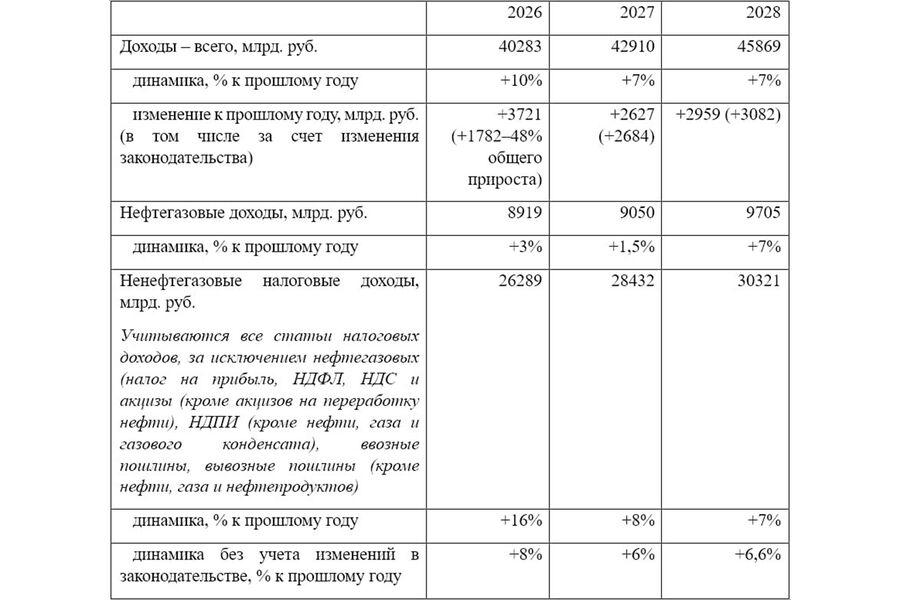

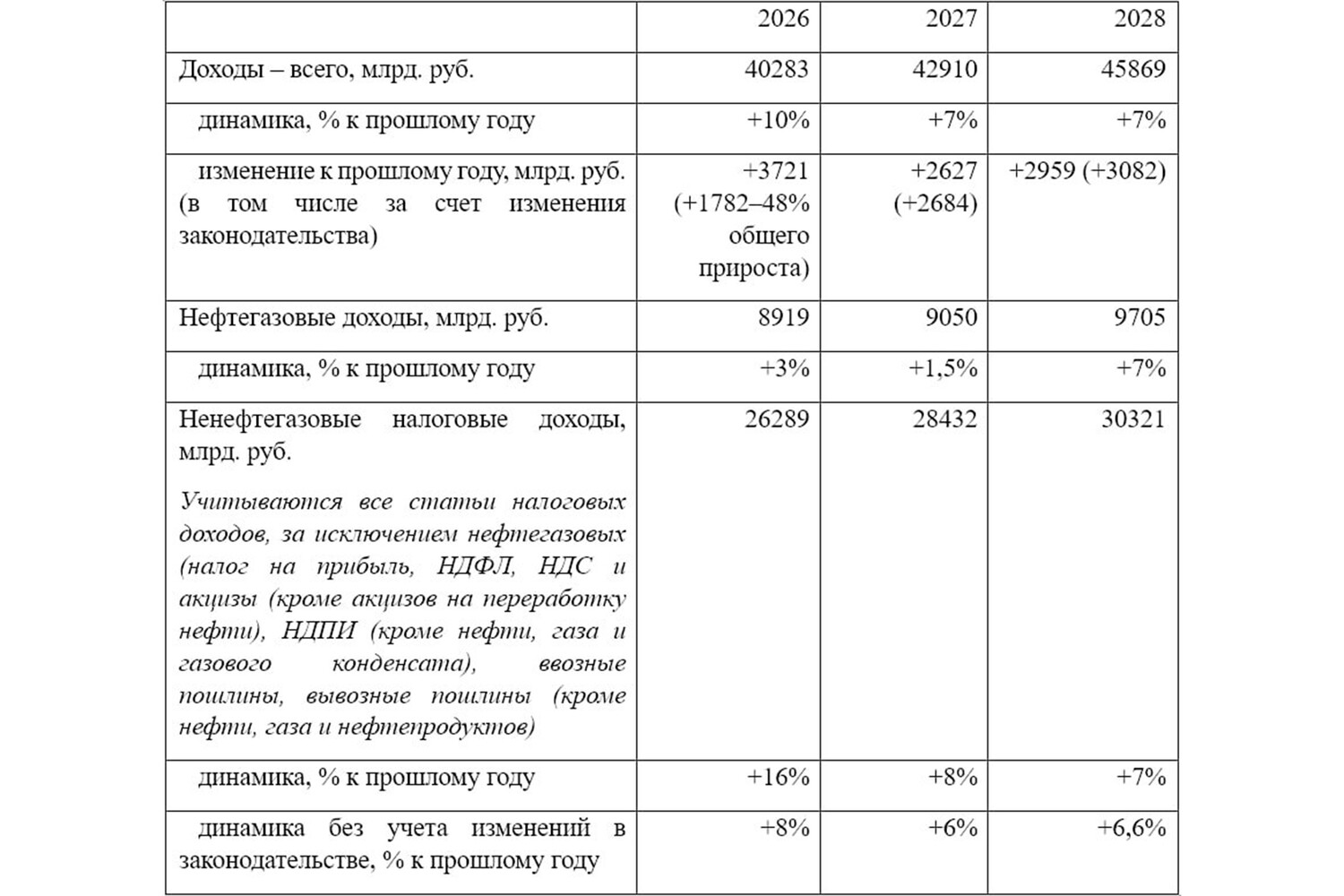

В отношении бюджетных доходов в ближайшие два года планируется их рост преимущественно за счет ненефтегазовых налоговых доходов, тогда как нефтегазовые доходы начнут вносить существенный вклад в общий прирост доходов только в 2028 г.

Динамика доходной части федерального бюджета (согласно проекту ФЗ, по данным Минфина)

Министерство финансов РФПредполагается, что доходы федерального бюджета вырастут в 2026 г. на +10% год к году с замедлением динамики до +7% в 2027-2028 гг., для региональных бюджетов прирост составит +5–8% в год (собственные доходы), для внебюджетных фондов - +13% в 2026 г. и +7-8% в 2027–2028 гг. (собственные доходы).

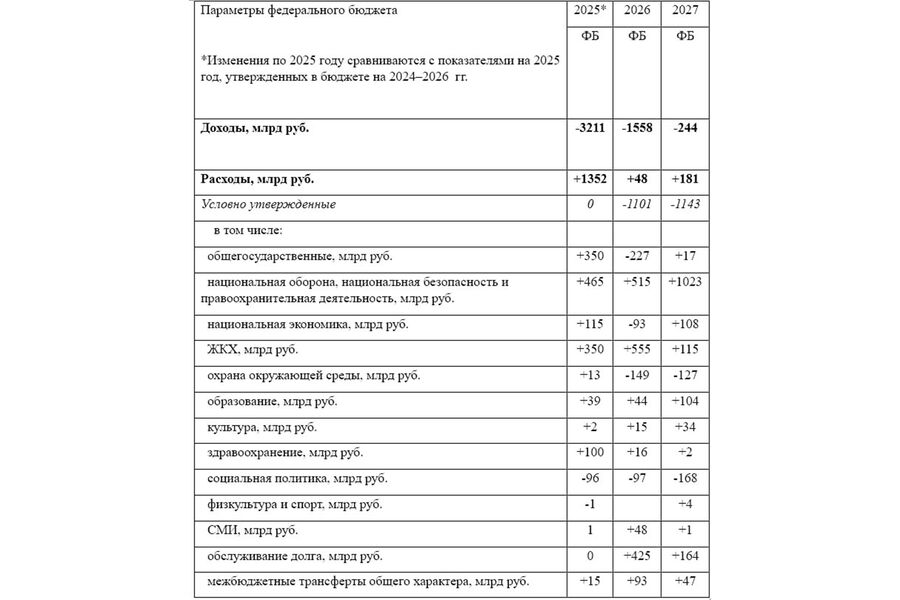

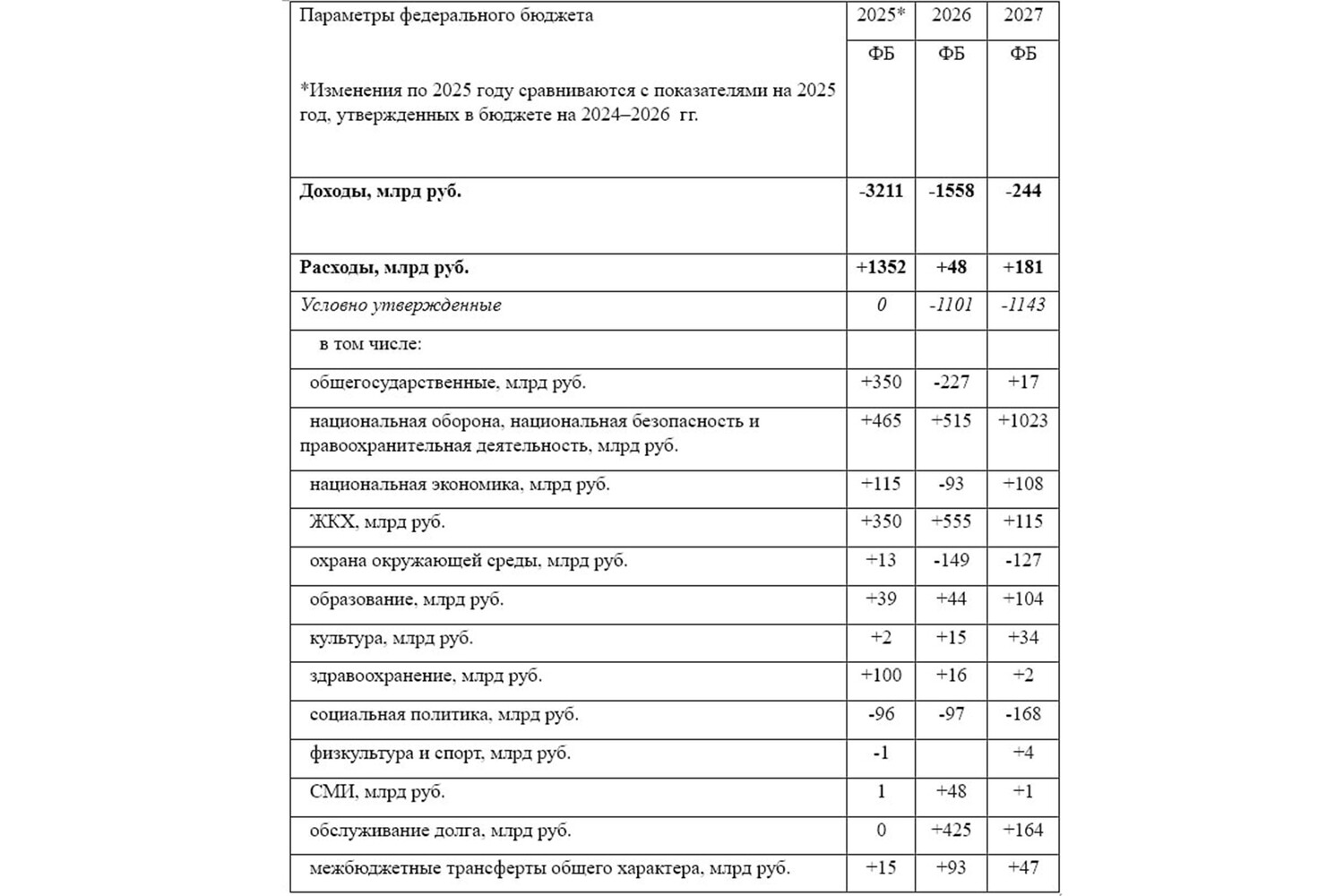

Планируемый уровень расходов был существенно увеличен относительно закона о федеральном бюджете на 2025–2027 гг.

Разница в проектных уровнях расходов федерального бюджета РФ, утвержденных в рамках закона о бюджете на периоды 2026–2028 гг. и 2025–2027 гг. (данные Минфина)

Министерство финансов РФИз общей суммы дополнительных расходов значительная часть направляется на национальную оборону и безопасность, ЖКХ и обслуживание госдолга.

В бюджете заложено повышение финансирования национальных проектов, объем суммарного финансирования которых вырастет на 364 млрд. руб. в 2026 г. или +5,8% (относительно уровня, заложенного в бюджете на 2025–2027 гг.) и на 378 млрд. руб. (или +5,9%) в 2027 г.

В области социальной политики важнейшим направлением бюджетных расходов являются меры по повышению демографии. Например, «Детский бюджет» на три года превысит 10 трлн рублей. Этой же задаче отвечает поддержка семей с детьми.

С 2026 г. начинается предоставление ежегодной семейной выплаты (в виде возмещения части уплаченного НДФЛ) гражданам РФ, имеющим двух и более детей (с учетом критерия нуждаемости); Более 2 трлн рублей учтены на программы улучшения жилищного обеспечения семей с детьми – субсидирование % ставки по ипотеке для всех семей с детьми (около 1,8 трлн рублей), а также единовременные выплаты (450 тыс. рублей) многодетным семьям (с тремя и более детьми) на частичное погашение ипотеки (более 300 млрд рублей).

Суммарный прирост расходов федерального бюджета в номинальном выражении за три года составит +16% по отношению к 2025 г.

Для обеспечения всех приоритетных направлений расходами прежде всего потребовалось повысить уровень ненефтегазовых доходов. Наиболее существенным действием в этом направлении стало повышение ставки НДС с 20% до 22%. По оценкам Минфина эта мера принесет дополнительный доход в федеральный размер в размере 1,2 трлн руб. в 2026 г., 1,6 трлн руб. в 2027 г. и 1,7 трлн руб. в 2028 г.

Кроме того, предполагается изменение системы налогообложения букмекеров, а также снижение порога доходов для налогоплательщиков, применяющих упрощенную систему налогообложения, при превышении которого возникает обязанность по уплате НДС с 60 млн рублей до 10 млн рублей.

Дополнительные доходы будут использованы для компенсации снижения нефтегазовых доходов, но для финансирования дефицита также потребуется продолжать заимствования на внутреннем рынке.

Рост ненефтегазовых налогов в 2026–2028 гг. ожидается не только за счет повышения налоговой нагрузки, но и за счет расширения налогооблагаемой базы (в номинальном выражении)– на 6–8% в год.

Важным элементом предлагаемых налоговых новаций является сохранение льготной ставки НДС для продовольственных и детских товаров, лекарств и других социально-значимых товаров. Такая мера приводит к существенному перераспределению дополнительной налоговой нагрузки от потребителей с низкими доходами к домохозяйствам с высокими доходами, так как в составе потребления последних высока доля товаров и услуг, которые не подпадают под действие льготной ставки.

Так, 32% дополнительного НДС будет уплачен 10% населения с наиболее высокими доходами, еще 38% - населением, относящимся к 7–9 доходным децильным группам. Повышение ставки НДС приведет к росту стоимости текущего объема потребления для населения с минимальными доходами примерно на 1%, для наиболее богатых – на 1.6%.

Автор: научный сотрудник ИНП РАН Ксения Савчишина.

Автор выражает личное мнение, которое может не совпадать с позицией редакции.